甲醇:長風破浪會有時 直掛雲帆濟滄海

- 编辑:5moban.com - 18格林大華期貨有限公司 吳誌橋 交易谘詢資格:Z0019267

2024年全年,價格多數時間保持在2300-2700元之間區間震蕩走勢。一季度沿海區域的可流通甲醇貨源偏緊,港口基差異常強勢。5月國內宏觀預期良好,有色和貴金屬等金融屬性較強的品種漲幅較大,甲醇被動拉漲。甲醇期價升至上半年高點2735元/噸附近。弱現實環境的切換,疊加甲醇春檢結束,港口累庫加速,價格很快回歸震蕩局麵,區域內波動。三季度國內宏觀經濟運行不暢,需求端負反饋持續擾動,金九銀十旺季需求與往年同期相比偏弱,9月底宏觀刺激政策密集出台提振經濟,但對實體經濟影響屬於偏中長期。甲醇回歸基本麵邏輯,受進口到港量持續高位以及端影響承壓運行。

從產業鏈來看,甲醇原料煤炭和天然氣供應寬鬆,國內甲醇新產能仍有一定增長。上半年海外甲醇裝置故障頻發,下半年伊朗貨源和非伊貨源出口環比增加,港口庫存開始出現季節性累庫。需求端,下遊需求端利潤受擠壓偏常態,需求端增量不及預期,第三季度烯烴開工顯著回升。而MTBE,甲醛,二甲醚等受終端市場、價格、利潤等多因素影響,季節性開工同比偏弱,整體表現為“旺季不旺”。庫存來看,國內甲醇廠區庫存整體偏高旺季去庫不明顯,港口庫存前低後高,兩市庫存三季度顯著走高。2024年甲醇進口多數時間處於非盈利狀態,甚至內地和港口套利價差偶爾打開。

展望2025年走勢,甲醇下方第一、二支撐為2200及2300,上方第一、二壓力位2700及2800,操作上建議以區間操作思路對待,高拋低吸。長期來看甲醇產能擴張速度放緩,下遊需求擴張受經濟景氣度影響較大,存在一定不確定性,因素甲醇漲跌幅均有限。甲醇波動有限受資金關注度較低,但進口端擾動頻繁,在其他新型下遊發展的變化中,甲醇燃料,有機矽,BDO和DMF中長期有望繼續拉動甲醇需求增長,而海外甲醇裝置變動,船期,天氣和港口MTO裝置變動等因素,也容易形成短期影響,注意把握節奏交易。

一.生產供應情況分析

10月甲醇價格衝高回落,疊加西北甲醇生產企業利潤修複,甲醇企業保持較高開工率,10月甲醇產量小幅回升,周產量升至188萬噸,升至年內新高,甲醇內地供給壓力不減。月底,甲醇生產利潤好轉,前期檢修企業逐步複產,11月甲醇產量有望先增後減,但整體仍處於年內高位水平。11月份,我國甲醇產量或小幅下降至815萬噸,同比增加8.2%。1-10月份,我國甲醇產量7631.87萬噸,同比增長10.2%。11月當月甲醇產量預計小幅減少,主要原因計劃檢修增多。

國家統計局數據,9月國內甲醇進口量為124.88萬噸,環比8月小幅增加。預估10月甲醇進口量環比繼續增加,同比相當。1-9月份,國內甲醇進口總量1006.3萬噸,同比下降4.7%。據統計,2024年國內甲醇計劃產能投放420萬噸;海外甲醇新產能820萬噸,比2023年增加615萬噸。

數據來源:公開資料,格林大華期貨研究院整理⠀

國內方麵,全年國內甲醇產能和產量繼續擴張,但增速有所放緩。2024年E,全國甲醇產能預計11256萬噸,同比增加3.9%。2024年E,全國甲醇產量預計9257萬噸,同比增加9.3%。2024年E,全國甲醇進口量預計1371萬噸,同比下降5.7%。總體進口量分布呈現中間低兩頭高的走勢。

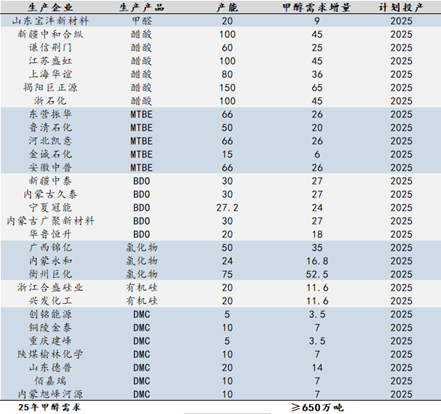

2025年甲醇新增產能預計890萬噸。其中配套烯烴,BDO,甲醛等裝置涉及產能580萬噸,非一體化裝置產能310萬噸。考慮流通性問題,甲醇市場逐漸進入存量博弈狀態。

二、進出口情況分析

全球甲醇分布具有明顯的地域特征,主要集中在原料豐富且成本較低的地區。海外甲醇產能主要集中在中東地區,特別是伊朗,該地區由於天然氣資源豐富,也是甲醇生產的重要基地。伊朗作為全球甲醇產能的重要國家之一,其產能在2023年超過1500萬噸,是除中國外產能最大的國家,而美國的甲醇產能也維持在千萬噸以上。此外,在新裝置的釋放之下,美國和伊朗的甲醇產能占比進一步提高,2024年美國甲醇產能1153萬噸,預計2025年達到1293萬噸(同比增長12%),屆時美國占全球產能7.6%;2024年伊朗甲醇產能1716萬噸,預計2025年達到2046萬噸(增長19%),屆時伊朗占全球產能10%,產能分別位列全球第三和第二。預計2025年全球甲醇新投產1930萬噸,同比2024年增加約10%,總產能達到1.9億噸,其中,美國和伊朗新增甲醇產能共計470萬噸,占比約25%。

全球甲醇主要輸出地:中東、新西蘭、美國、南美洲、俄羅斯等天然氣資源較為豐富的國家。全球甲醇主要流入地:西歐、中國、印度、東南亞等資源使用較多的國家。中國是全球甲醇最大產能國和消費國,由於國內對甲醇消費量大於產量,需求缺口主要來源於進口,對進口的依賴較高。

數據來源:wind,格林大華期貨研究院整理⠠數據來源:wind,格林大華期貨研究院整理

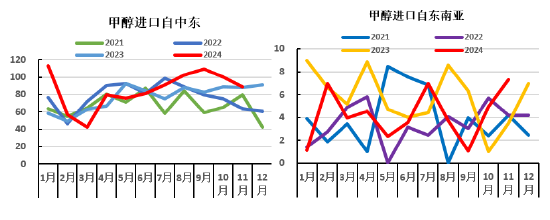

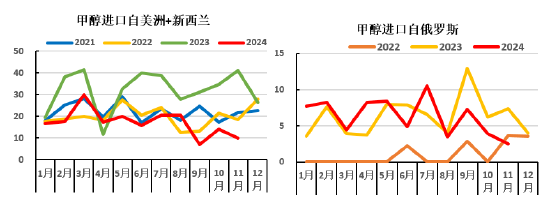

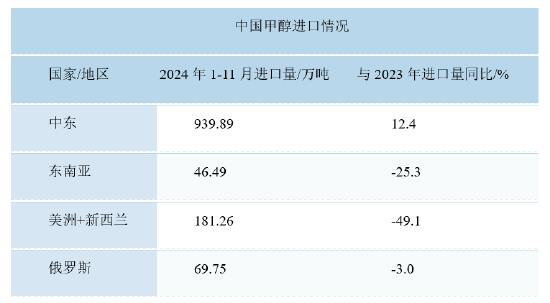

整體來看,國內甲醇的供應在很大程度上依賴於從中東地區的進口,國內甲醇的進口來源中,中東地區占比達到60%以上。特別是伊朗作為世界上除中國外最大的甲醇生產國,成為我國進口甲醇的主要來源。2023年,中國從伊朗進口的甲醇量達到95.23萬噸,占伊朗甲醇總產量的9.33%。2024年1-11月,中國從伊朗進口的甲醇量就已經達到124.4萬噸,如果考慮到通過其他國家轉口到中國的量,預計國內進口伊朗甲醇的總量能達到伊朗總產量的30%以上。

數據來源:wind,格林大華期貨研究院整理⠠數據來源:wind,格林大華期貨研究院整理

由於伊朗和歐美甲醇生產設施的大規模投產,全球甲醇產能經曆了快速增長的階段。2024 年,預計全球甲醇產能達到1.77 億噸,其中七成左右的甲醇生產以天然氣製為主。但由於廉價的伊朗天然氣原料價格愈發難以獲得,且出口至中國和伊朗的甲醇價格偏低,生產甲醇經濟性受到挑戰,所以未來伊朗能否進一步的投產大量的甲醇新增產能,值得持續關注。

三.下遊消費需求情況

今年四季度以來,烯烴開工升至高位,後期上升空間有限,傳統下遊表現分化。數據顯示,11月底,國內烯烴裝置開工率維持在95.59%,環比增加2.6%,同比增加6.9%。傳統下遊(醋酸,甲醛,二甲醚,氯化物等)加權開工率45.9%,環比下降1.4%,同比下降3.1%。目前醋酸和氯化物行業開工回升較為明顯,其他傳統下遊需求較差,這也將限製其投產節奏。10-11月房地產和基建行業環比有所改善,工業需求維持弱穩,進入12月預計傳統下遊繼續提升空間有限,關注宏觀政策落地後對實體經濟的提振效果。

烯烴需求仍然是甲醇現階段最大的需求點。傳統需求和新型需求占比此消彼長,近幾年新型需求(BDO,新型燃料,有機矽等)逐漸被市場所關注,未來市場空間較大,比如:BDO(1,4—丁二醇):全國部分產區如新疆(內蒙和寧夏)形成了以BDO、有機矽和聚甲醛等下遊為主的需求結構,BDO和有機矽需求呈現快速增長態勢。

2025年計劃1套甲醛裝置20萬噸產能投產,在新裝置正常投產的情況下,按單耗0.45估算,預計2025年四季度甲醛行業消耗甲醇9萬噸。四季度隨著氣溫下降,地產施工或放緩,脲醛樹脂需求預計走弱,甲醛價格相對承壓。同時,隨著甲醛主要下遊產業房地產步入下行周期,預計甲醛行業持續升級,對甲醇的需求增速將受到壓製。

2025年計劃有6套醋酸裝置共計590萬噸產能投放,計劃產能較多,國內醋酸供需矛盾明顯,且出口量大幅回落,醋酸價格低位徘徊,行業整體盈利能力明顯下滑,醋酸行業逐步進入產能過剩的狀態,價格預計貼近成本線窄幅波動運行。

MTBE開工上半年高於曆史同期,三季度開始跌至去年水平之下。2025年計劃魯清、振華、金城石化、河北凱意、安徽中普等五套裝置共計263萬噸左右的產能投放,按單耗0.36估算,預計帶來104萬噸左右的甲醇需求增量。隨著汽車保有量的不斷增加以及對汽油質量要求的提高,MTBE的需求將保持穩定增長,從而帶動對甲醇的需求。

2025年BDO行業仍有5套裝置共計137.2萬噸左右產能投放,按單耗0.9估算,2025年預計帶來約123萬噸的甲醇需求增量,但考慮到企業利潤較差,新產能投放不確定性較大。BDO利潤加速下滑,供過於求形勢嚴峻,預計後續新裝置產能投放速度可能放緩,導致BDO對甲醇新增需求量可能不及預期。

2025年氯化物行業共有3套裝置共計149萬噸左右產能投放,按單耗0.7估算,2025年預計帶來約104.3萬噸的甲醇需求增量。2025年有機矽行業共有2套裝置共計40萬噸左右產能投放,按單耗0.58估算,2025年預計帶來約23.2萬噸的甲醇需求增量。2025年DMC(碳酸二甲酯)共有7套裝置共計70萬噸左右產能投放,按單耗0.7估算,2025年預計帶來約49萬噸的甲醇需求增量。

未來幾年沒有新的DMF裝置投產計劃公布。DMF企業利潤大幅壓縮,行業存在過剩可能,低利潤會影響企業後續開工,因此DMF對甲醇的需求預計減少。明年也暫無二甲醚新裝置投產計劃。隨著天氣轉冷,二甲醚市場需求可能增加,產量存增加預期,但冬季環保檢查及氣站安全檢查偏多,或將影響市場現貨流通量。二甲醚產業長期處於供需矛盾狀態,傳統燃料行業持續萎縮,二甲醚拉動甲醇的需求較為有限。

2024年四季度,國內仍有不少新的MTO投產裝置,如2024年底,寶豐內蒙一期裝置投產,220萬噸/甲醇產能配套105萬噸聚烯烴,寶豐內蒙二期和三期計劃在明年上半年投產,一共440萬噸甲醇產能,配套200萬噸聚烯烴。一方麵烯烴的開工率要關注外采甲醇裝置開工負荷的變動,另一方麵,聚烯烴產能投放壓力較大,且需求同比偏弱,如聚烯烴價格承壓下行,MTO利潤再度下滑,或影響MTO新增投產計劃,進而影響開工率。

表 2025年我國甲醇下遊新增產能

來源:弘則數據,格林大華期貨研究院整理

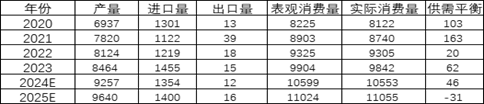

四.2024-2025年度供需平衡表預測

來源:wind,格林大華期貨研究院整理

由於我國甲醇產量保持穩定增長,明後年國內新增甲醇項目多為一體化裝置,實際增產幅度或有限。預計2025年甲醇下遊中醋酸,MTBE和BDO計劃產能較多,而烯烴大裝置多配套甲醇產能,理論上看明年國內甲醇需求增速大於供給增速(4.7%>4%),預測國內甲醇供需略平衡,後期主要關注海外進口量的影響和下遊投產進度。